6,209 Views

6,209 Viewsการใช้บริการสำหรับบุคคลธรรมดา

คุณสมบัติหลักๆ ของบุคคลธรรมดาที่จะใช้บริการอินเทอร์เน็ตแบงกิ้งได้คือ บุคคลนั้นต้องมีความสามารถในการใช้คอมพิวเตอร์ และอินเทอร์เน็ต ตลอดจนเป็นลูกค้าของธนาคารนั้นๆ อยู่แล้ว เช่น มีบัญชีเงินฝาก มีบัญชีบัตรเครดิต ถ้ายังไม่ได้เป็นลูกค้า ก็ต้องไปเปิดบัญชี หรือขอใช้บริการอื่นๆ ตามที่ธนาคารได้กำหนดไว้เป็นเงื่อนไข ส่วนวิธีการสมัคร และวิธีการใช้โดยทั่วไปมีดังนี้

วิธีการสมัคร

วิธีการที่ธนาคารให้ผู้ใช้ที่เป็นบุคคลธรรมดาสมัครใช้บริการ แยกได้เป็น ๓ แบบ ได้แก่

กรอกใบสมัครที่สาขา พร้อมเอกสารประกอบ

วิธีนี้เป็นวิธีที่ธนาคารในประเทศไทยทุกแห่งใช้เป็นพื้นฐาน หลังจากใบสมัครได้รับการพิจารณาแล้ว จึงจะออกรหัสส่วนบุคคล และรหัสผ่าน เพื่อให้เริ่มใช้บริการได้

| สมัครออนไลน์ ผ่านเว็บไซต์ของธนาคาร วิธีนี้ ธนาคารจะมีหน้าเว็บให้ลูกค้า สามารถกรอกข้อมูล เพื่อสมัครใช้บริการได้โดยตรง ไม่ต้องมาที่สาขาของธนาคาร แต่สำหรับบางธนาคาร การสมัครยังคงใช้วิธีการกรอกข้อมูล ในใบสมัคร โดยการออนไลน์ ผ่านเว็บไซต์ธนาคาร แล้วระบบจะสร้างใบสมัคร ที่มีข้อมูลพิมพ์แล้วออกมา ให้ลูกค้าลงลายมือชื่อ พร้อมทั้งแนบเอกสารประกอบ แล้วส่งทางไปรษณีย์ มาให้ธนาคารพิจารณา บางธนาคารยินยอมให้ผู้ถือบัตรเครดิต หรือบัตรเดบิตของธนาคาร สามารถสมัครออนไลน์ด้วยเลขที่บัตร และรหัสเอทีเอ็มของบัตรนั้นๆ ซึ่งผู้รู้รหัสควรมีเฉพาะผู้ถือบัตรเท่านั้น แล้วให้ผู้สมัครตั้งรหัสส่วนบุคคล พร้อมทั้งรหัสผ่าน สำหรับระบบอินเทอร์เน็ตแบงกิ้งได้เอง แทนที่จะต้องรอให้ธนาคารตั้งให้ วิธีนี้ สามารถย่นระยะเวลาการอนุมัติจาก ๑ - ๒ สัปดาห์ เป็น ๑ - ๒ นาที เท่านั้น |

|

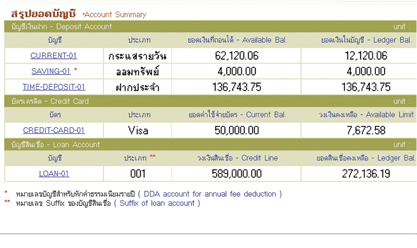

| ใช้บริการโดยไม่ต้องสมัคร ธนาคารบางแห่งอนุญาตให้ลูกค้าใช้เลขที่บัตรเป็นรหัสส่วนบุคคล และใช้รหัสเอทีเอ็มเป็นรหัสผ่านเข้าระบบอินเทอร์เน็ตแบงกิ้งได้เลย ดังนั้น ลูกค้าจึงใช้บริการได้ทันทีโดยไม่ต้องสมัคร วิธีนี้จึงเป็นวิธีที่เร็วที่สุด หากธนาคารมีลูกค้าส่วนใหญ่ถือบัตรเครดิต หรือบัตรเดบิต ของธนาคารอยู่แล้ว ในการสมัคร ส่วนใหญ่ทางธนาคารจะขอที่อยู่ไปรษณีย์อิเล็กทรอนิกส์ของลูกค้าด้วย เพราะนอกจากเป็นการยืนยันได้ว่า ลูกค้าใช้อินเทอร์เน็ตเป็นแล้วยังเป็นช่องทางที่ทำให้ธนาคารติดต่อลูกค้าได้อย่างรวดเร็วและประหยัดด้วย การเข้าใช้บริการ หากจะเปรียบเทียบว่าการเข้าใช้บริการอินเทอร์เน็ตแบงกิ้งเป็นการเปิดตู้เซฟที่เราเก็บเงินไว้ ก็จะเข้าใจได้ว่า รหัสส่วนบุคคล และรหัสผ่านนั้น เป็นเสมือนกุญแจ ๒ ดอก ที่มีไว้ไข เพื่อให้เรายืนยันความเป็นตัวเรา ก่อนธนาคารจะอนุญาตให้เราเข้าทำธุรกรรมเกี่ยวกับบัญชีของเราเองได้ ดังนั้น การเข้าใช้บริการโดยทั่วไป จึงทำได้โดยการ ก. ไปที่เว็บไซต์ของธนาคาร ข. ไปที่หน้าเว็บที่ให้บริการอินเทอร์เน็ตแบงกิ้ง ค. กรอกรหัสส่วนบุคคล และรหัสผ่าน ง. ถ้าระบบตรวจสอบยืนยันว่ารหัสทั้งสองรหัสนั้นถูกต้อง ผู้ใช้ก็เริ่มใช้บริการอินเทอร์เน็ตแบงกิ้งได้ เมื่อเข้ามาภายในระบบอินเทอร์เน็ตแบงกิ้งแล้วจะมีเมนูให้เลือกว่าจะทำธุรกรรมใดได้บ้าง เช่น การดูสถานภาพการเงิน การโอนเงิน การชำระค่าสินค้า และบริการ หากจะดูข้อมูลหรือทำธุรกรรมใด ผู้ใช้ก็สามารถเลือกใช้บริการนั้นๆ ได้โดยตรง การดูสถานภาพการเงิน ผู้ใช้บริการระบบอินเทอร์เน็ตแบงกิ้งสามารถดูสถานภาพของบัญชีต่างๆ ที่ตนใช้บริการอยู่ได้ เช่น บัญชีฝากประจำ บัญชีกระแสรายวัน บัญชีออมทรัพย์ บัญชีเงินกู้ บัญชีบัตรเครดิต บัญชีบัตรเดบิต และบัญชีบัตรเอทีเอ็ม โดยจะมีหน้าสรุปให้ว่า ยอดเงินคงเหลือของแต่ละบัญชี มีเท่าใด และมียอดที่เบิกมาใช้จริงได้เท่าใด ณ เวลาที่เข้ามาดูข้อมูลนั้นๆ |

|

ธนาคารส่วนใหญ่อนุญาตให้ลูกค้าดูข้อมูลของแต่ละบัญชีได้ อาทิ มีธุรกรรมอะไรบ้างที่เกิดขึ้น มีเงินเข้าเมื่อไร มีเช็คมาขึ้นเงินเมื่อไร มีการเบิกเงินจากตู้เอทีเอ็มไปเมื่อไร ทั้งนี้ ระบบอาจจำกัดว่าจะให้ดูข้อมูลย้อนหลังไปได้กี่เดือน

การโอนเงิน

บางธนาคารอาจจำกัดประเภทของบัญชีที่จะโอนออกหรือโอนเข้าได้ บางธนาคารอาจยอมให้โอนเข้าและออกได้จากบัญชีทุกประเภท การโอนเงินมีได้หลายแบบ เช่น โอนระหว่างบัญชีของผู้ใช้เองในธนาคารเดียวกัน โอนไปยังบัญชีบุคคลที่ ๓ ในธนาคารเดียวกัน หรือโอนไปธนาคารอื่นๆ ในประเทศไทย หรือในต่างประเทศ วิธีการโอนก็จะต่างกันไป

ก. การโอนเงินระหว่างบัญชี

ผู้ใช้สามารถเลือกบัญชีได้ว่าจะโอนเงินออกจากบัญชีใด และไปเข้าบัญชีใดของตนเอง ระบุจำนวนเงินที่ต้องการโอน แล้วสั่งโอน ระบบจะโอนเงินทันทีโดยอัตโนมัติ

ข. การโอนเงินไปยังบัญชีบุคคลที่ ๓

ธนาคารบางธนาคารจะให้ลูกค้าระบุเลขที่บัญชีที่ต้องการโอนไปให้ได้เลย ดังนั้น ระบบจะโอนเงินไปให้ผู้ใดก็ได้ บางธนาคารจะให้ลูกค้าระบุล่วงหน้าว่า ต้องการจำกัดให้โอนเงินออกจากบัญชีใดได้บ้าง และให้โอนเข้าบัญชีของผู้ใดได้บ้าง ส่วนวิธีการโอนเงินนั้น มักคล้ายกับกรณีโอนเงินระหว่างบัญชี อาจมีความแตกต่างกันบ้าง ขึ้นอยู่กับว่า บัญชีของบุคคลที่ ๓ นั้นอยู่ในธนาคารใด

กรณีนี้การโอนจะเกิดขึ้นได้ทันทีที่ผู้ใช้สั่งโอน

กรณีนี้การโอนอาจไม่เกิดขึ้นทันที หากธนาคารที่ต้องรับเงินโอนไม่ได้เชื่อมโยงกับธนาคารที่ผู้ใช้ใช้บริการอินเทอร์เน็ตแบงกิ้ง ในกรณีดังกล่าว การโอนอาจต้องโอนผ่านระบบของธนาคารแห่งประเทศไทย ซึ่งทำให้ต้องใช้เวลาข้ามวัน

กรณีนี้การโอนจะไม่เกิดขึ้นจนกว่าผู้ใช้จะส่งเอกสารประกอบการโอนให้ทางธนาคาร ตามกฎระเบียบที่ธนาคารแห่งประเทศไทยกำหนด ซึ่งเอกสารเหล่านี้จะต่างกันไปตามเหตุผลของการโอน จำนวนเงินที่ต้องการโอน และอัตราแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งมักเป็นอัตรา ตามที่ธนาคารใช้ในวันและเวลานั้นๆ โดยระบบจะคำนวณให้โดยอัตโนมัติ

ธนาคารบางธนาคารอนุญาตให้ลูกค้ากำหนดวันในอนาคตที่จะโอนจ่ายเงิน และบางธนาคารอนุญาตให้ผู้ใช้กำหนดวันที่จะโอนจ่ายเป็นประจำทุกสัปดาห์ หรือทุกเดือน

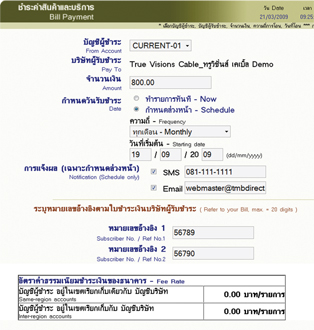

การชำระค่าสินค้าและบริการ

บริการรับชำระค่าสินค้า ค่าบริการ และค่าสาธารณูปโภค ที่จะชำระให้แก่องค์กรของรัฐ ร้านค้า และบริษัทต่างๆ ผ่านระบบอินเทอร์เน็ตแบงกิ้ง จะช่วยให้ลูกค้าของธนาคารที่เป็นลูกค้าของบริษัท หรือร้านค้า และองค์กรเหล่านั้น ชำระเงินได้สะดวก ผ่านอินเทอร์เน็ต โดยที่ร้านค้าเหล่านั้น ไม่จำเป็นต้องมีเว็บไซต์ที่มีบริการรับชำระเงินของตนเอง

การชำระเงินดังกล่าวนิยมให้วิธีการโอนเงินมากกว่าวิธีการชำระด้วยบัตรเครดิต โดยมีขั้นตอนดังนี้

ก. เลือกว่าจะชำระค่าบริการประเภทใด และให้แก่องค์กรหรือบริษัทใด

ข. เลือกว่าจะโอนเงินจากบัญชีใดเพื่อจ่ายเงิน

ค. ระบุจำนวนเงินที่จะชำระ

ง. ระบุเลขที่สมาชิกหรือรหัสอ้างอิงอื่นๆ

จ. ระบุวันที่จะชำระเงิน

การชำระเงินดังกล่าวมักโอนจากบัญชีของผู้ใช้ไปยังบัญชีของบริษัทหรือองค์กรที่อยู่ในธนาคารเดียวกัน จึงมีความปลอดภัยค่อนข้างสูง โดยบางธนาคารจะให้การโอนชำระเงินเกิดขึ้นในทันทีที่ผู้ใช้ทำเรื่องโอนเท่านั้น แต่หลายๆ ธนาคารมักยินยอมให้ลูกค้ากำหนดวันในอนาคต ที่จะโอนจ่ายเงิน บางธนาคารยินยอมให้ผู้ใช้กำหนดวันที่จะโอนจ่ายเป็นประจำทุกสัปดาห์ หรือทุกเดือน

การปรับแก้ข้อมูลส่วนบุคคล

ข้อมูลส่วนบุคคลของลูกค้าครอบคลุมไปถึงชื่อ ที่อยู่ หมายเลขโทรศัพท์ ที่อยู่ไปรษณีย์อิเล็กทรอนิกส์ (อีเมล) และรหัสส่วนบุคคลต่างๆ (อาทิ รหัสเอทีเอ็ม รหัสส่วนบุคคล และรหัสผ่านสำหรับอินเทอร์เน็ตแบงกิ้ง) แต่ถ้าเป็นข้อมูลต่างๆ ที่ไม่ใช่รหัส ระบบมักแสดงข้อมูลของผู้ใช้ในปัจจุบัน และอนุญาตให้ผู้ใช้พิมพ์แก้ไขข้อมูลดังกล่าวในคอมพิวเตอร์ได้โดยตรง ถ้าเป็นรหัส ระบบมักให้ลูกค้าพิมพ์รหัสเข้าไป โดยแสดงเป็นเพียง **** อยู่บนหน้าจอ และนำรหัสนั้นไปตรวจสอบ หากยืนยันว่า ถูกต้อง ลูกค้าจึงสามารถเปลี่ยนรหัสนั้นได้ ทั้งนี้ ขอบเขตของข้อมูลส่วนบุคคล ที่ธนาคารอนุญาตให้ลูกค้าแก้ไขได้เอง ผ่านระบบอินเทอร์เน็ตแบงกิ้ง จะแตกต่างกันไป ตามนโยบายของแต่ละธนาคาร

การใช้บริการอื่นๆ

บริการเสริมอื่นๆ มีหลากหลาย และแตกต่างกันในแต่ละธนาคาร เช่น บริการให้ดูสรุปรายการธุรกรรมบนอินเทอร์เน็ต บริการสมัครใช้ผลิตภัณฑ์อื่นๆ ของธนาคาร บริการอายัดเช็ค บริการอายัดบัตรเครดิต บริการแจ้งเตือนต่างๆ วิธีการใช้มักต่างกันไป ตามที่ธนาคารแต่ละแห่งกำหนด

การออกจากระบบ

ระบบส่วนใหญ่จะมีหัวข้อให้เลือกในเมนู เพื่อให้ออกจากระบบอินเทอร์เน็ตแบงกิ้งได้ เมื่อทำธุรกรรมของตนเองเสร็จแล้ว ผู้ใช้ควรเลือกหัวข้อออกจากระบบนี้ ถ้าผู้ใช้ปิดหน้าจอหรือปิดคอมพิวเตอร์โดยไม่ออกจากระบบอย่างถูกวิธี ระบบมักไม่อนุญาตให้ผู้ใช้กลับเข้ามาใช้บริการอีกชั่วระยะหนึ่ง (อาจเป็นชั่วโมง บางแห่งอาจนานเป็นวัน) เพราะระบบเข้าใจว่า ผู้ใช้คนเดิมยังใช้บริการไม่เสร็จ

การพัฒนาระบบบริการธนาคารผ่านอินเทอร์เน็ตยังเป็นไปอย่างต่อเนื่อง เพราะธนาคารมีธุรกรรมอีกหลายอย่าง ที่สามารถนำมาให้บริการ ในระบบอินเทอร์เน็ตแบงกิ้งได้ ทำให้เว็บไซต์ของธนาคารมีการให้บริการเสมือนว่า เป็นอีกสาขาหนึ่งของธนาคารได้อย่างเต็มรูปแบบ